|

IPC-国际电子工业联接协会®近日宣布的每月北美印制电路板(PCB)统计大纲——一月的数据调查结果如下:

PCB行业增长率和订单出货比揭晓

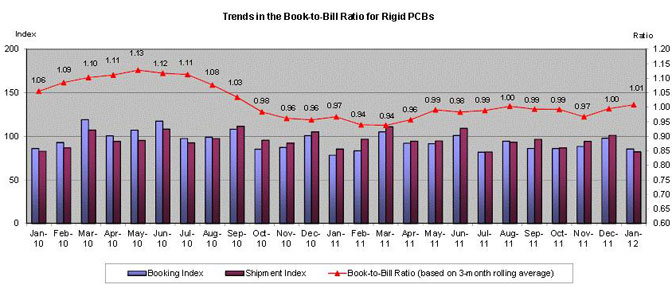

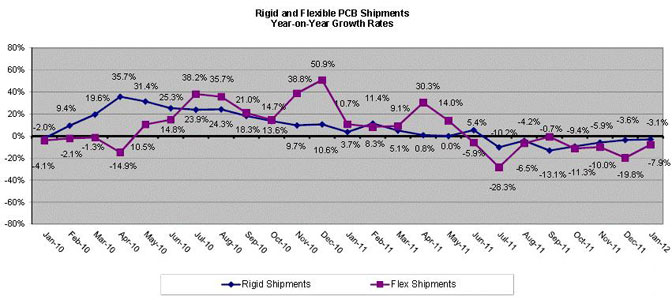

从2011年1月到2012年1月, PCB硬板发货量下降了3.1%,订单上升10.9%。北美PCB硬板行业2012年1月的订单出货上升到1.01。

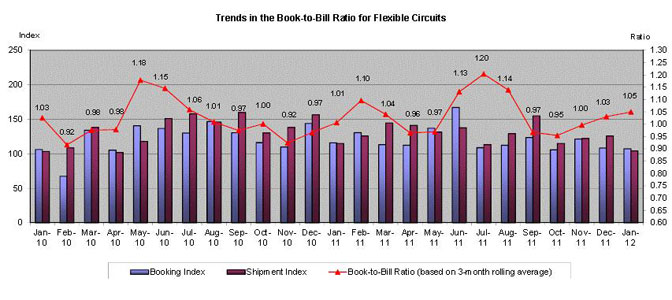

与2011年1月相比,2012年1月柔性电路发货量下降了7.9%,订单下降29.4%。2012年1月北美软性印刷线路板的订单出货比上升到1.05。

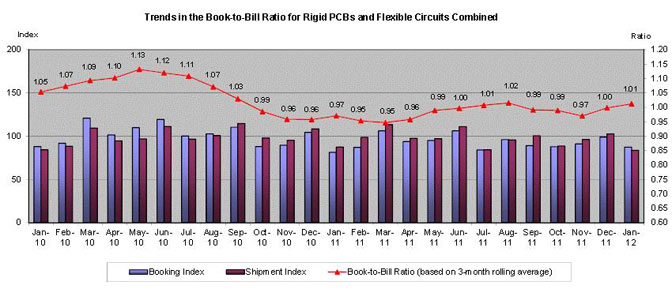

PCB硬板和柔性电路板相结合,产业出货量从2011年1月至2012年1月下降3.5%,订单增加6.2%。2011年12月结合(硬板和柔板)产业的订单出货比增长到1.01。

订单出货比的计算式通过IPC调查样本的公司过去三个月的订单价值除以同一时间内的销售价值。超过1.00的比率表明当前的需求高于供应,这是对未来两到三个月销售增长的一个积极的指示。

PCB硬板和柔性电路板相结合的订单出货比和增长率受到PCB硬板领域严重地影响。根据IPC世界PCB生产报告,据估计PCB硬板代表89%的当前北美PCB行业。

国内生产中的作用

IPC北美PCB行业的月度调查跟踪,来自美国和加拿大设施的预订和发货情况,提供区域需求指标。 这些数字不衡量美国和加拿大PCB的生产。追踪区域生产趋势,IPC问调查对象关于他们报告国内 (即在美国或者加拿大)生产出货的百分比。2012年1月,PCB总发货量的82%是国产的。 通过IPC的调查,在1月份PCB硬板占国内的82%和柔性电路板发货的82%。这些数字受到IPC调查样本中混合公司的显著影响,在一月这些数字只是稍微改变,但是在余下的当年内都保持恒定。

裸线路与装配

柔性印刷线路板销售,除了裸柔性线路,通常会包括增值服务,如装配。在1月, IPC调查样本的柔性电路制造商表明,裸线路约占41%的出货价值。装配和其他服务构成柔性印刷线路板生产行业一个巨大并日益增长的部分。这个现象也对调查样本的改变敏感,这可能发生在每一个日历年度的开始。

解释数据

年初至今,与上年同期数字相比,增长率提供了产业增长最有意义的展望。月与月的比较应该谨慎,因为他们可能反映了周期性的效果。因为订单比出货趋向于更不稳定,月月之间订单出货比的改变可能不重要,除非有连续三个月以上的改变是明显的趋势。考虑订单及出货的改变和明白是什么操纵订单出货比的变化也同样重要。

来源:IPC-国际电子工业联接协会®

|